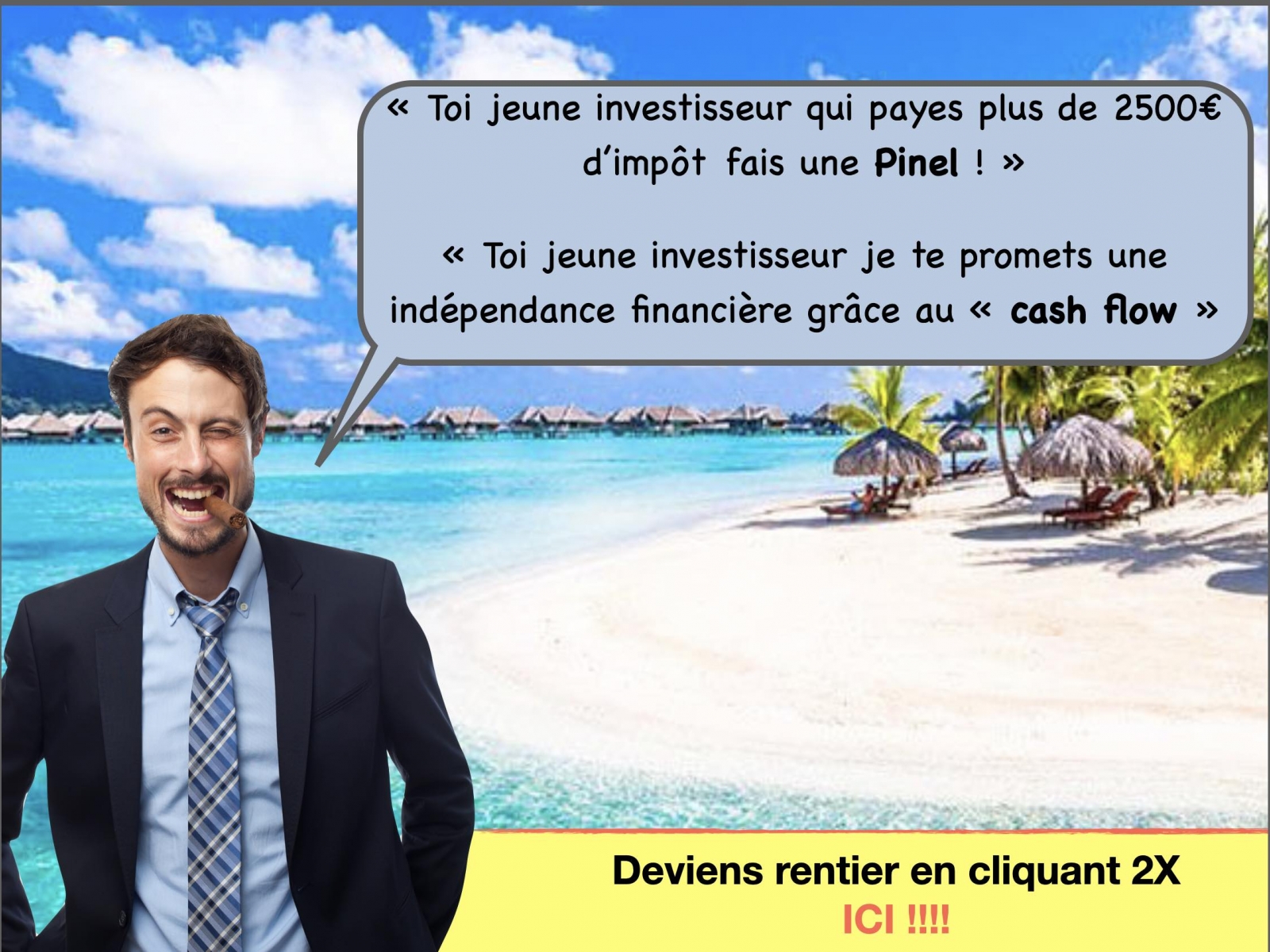

Voici la synthèse des messages que l’on voit sur nos réseaux sociaux ou qui entrecoupe notre visionnage d’une video sur Internet, mais qu’en est-il en réalité?

Guillaume Fonteneau a dressé dernièrement un tableau peu reluisant de l’immobilier locatif à haut rendement (source). Il met en avant les dangers non pris en compte par les investisseurs néophytes à savoir par exemples :

- les risques locatifs,

- l’achat souvent effectué dans des villes moyennes ou l’accession à la propriété est plus simple,

- la non prise en compte des travaux à effectuer sur le moyen/long terme…

Soyons lucides! La majorité des YouTubeurs vous promettant d’être rentier à 30 ans payent leurs mensualités de crédit grâce aux «formations payantes» qu’ils proposent et non grâce aux investissements magiques préalablement réalisés.

Le dispositif Pinel est aussi beaucoup (trop?) mis en avant sur internet, nous y participons également à notre échelle.

Pour mémoire il fait suite au dispositif Scellier puis Duflot et a pour objectif de vous offrir une réduction d’impôt dans le cadre d’un investissement VEFA (vente en l’état futur d’achèvement) dans une zone à forte tension immobilière.

Est-ce pour autant une solution idéale?

Non! L’investissement Pinel est une solution parmi d’autres. L’imposition n’est pas le seul critère à prendre en compte.

Le métier du CGP (conseiller en gestion de patrimoine) consiste à vous orienter, si besoin, vers la solution financière ou immobilière adaptée à votre situation.

Ce matraquage publicitaire s’explique en partie car le dispositif Pinel s’adresse à un public large et que l'offre est élevée en comparaison avec les autres solutions immobilières existantes : le meublé géré, la nue propriété, le Monument Historique…

Bilan :

- Investir dans l’immobilier ne s’improvise pas.

- Ne suivez pas le chant des sirènes.

- La sélection d'un "produit" doit correspondre à votre profil (préalablement étudié)

Auteur : Julien Marinot